May 30,2020 09:17 AM

May 30,2020 09:17 AM

上海

上海

By 比莱

By 比莱

市场规模

根据中国日用化学工业信息中心数据统计,2015年—2019年国内化妆品行业复合增长率达到8.27%,高于国内社会消费品复合增长。2019年,国内化妆品市场规模同比增长7.85%,达到4260亿元,其中护肤类产品市场超过2000亿元,占比51.64%。受新冠肺炎疫情的影响,预计2020年国内化妆品市场出现五年来低负增长,预计增长-3.0%,全年市场规模回归2018年和2019平均水平,预计4100亿元,其中,护肤类产品因消毒杀菌产品以及口罩副作用影响,出现较大幅度增长,2020年预期达到2200亿元,同比增长7.31%。

从产品结构来看,护肤品作为目前国内化妆品主要产品类别,市场规模占化妆品市场的比重接近50%,不完全统计,2015年—2019年,国内护肤品复合增长率达到6.23%。彩妆类产品市场从2015年开始爆发,年均复合增长率超过15%,2019年国内彩妆市场规模达到475亿元,占全球近50%市场份额(图1所示)。

图1 2015年—2020年国内化妆品市场规模统计

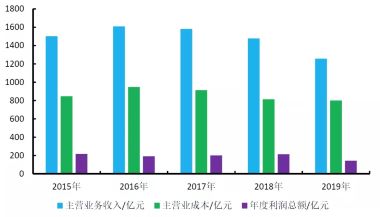

1.1 经济指标

根据国家统计局,2015年—2019年国内规模以上企业化妆品主营业收入复合增长率为-4.35%,主营业成本复合增长率为-1.38%,规模企业行业获利年均复合增长率为-9.91%。深入分析,外资和进口品牌对国内化妆品市场影响较为明显,诸如雅诗兰黛、兰蔻、迪奥、香奈儿和资生堂等中高端品牌对中国高收入消费者来说已不再是奢侈品,消费习惯和消费结构一定程度上影响本土化妆品品牌建设和市场布局,主打高端护肤品和彩妆品,外资品牌市场逐年上升,不完全统计,排名前十的化妆品企业有8家为外资品牌。

2019年规模以上企业数据统计,2019年全年化妆品制造经济指标见表2所示。全年主营业务收入1256.32亿元,较上年同比减少2.98%;产成品库存累计62.93亿元,较2018年同比减少8.81%;化妆品制造利润总额较2018年呈现较大幅度减少,同比减少13.93%,利润总额累计142.82亿元;总体行业分析,化妆品制造主营业务成本800.99亿元,同比-0.42%,与2018年基本持平;同期行业负债同比增长5.07%,达到583亿元。亏损企业累计亏损额达到12.85亿元,同比增长49.7%(图2所示)。

图2 2015年—2019年国内化妆品制造业规模以上企业主要经济指标

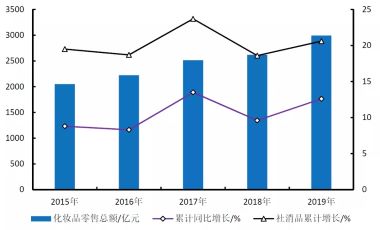

1.2 零售数据统计

2019年国内化妆品零售额达到2992.21亿元,较2018年同比增长12.6%,过去五年复合增长率为9.9%,2020年初,新冠疫情肺炎突发影响中国化妆品市场,1-2月化妆品零售额累计387.1亿元,商品零售同比增长-14.1%,较2019年1-2月份451亿元减少近64亿元。2015年—2019年化妆品零售年度平均增长为10.56%,社会消费品五年平均值为9.66%,化妆品零售年均增长率高于社会消费品近1百分点。综合社会消费品和化妆品零售数据,2019年化妆品零售额占比社会消费品比重约合0.75%(图3所示)。

图3 2015年—2019年国内化妆品零售及消费消费品销售额走势图

2019年1-12月中国化妆品零售额平均增速为12.5%,高于当年社会消费品零售8.1%的平均增速,其中,3月、5月、6月、8月、9月、11月和12月化妆品零售同比增长均保持两位数,6月高达22.5%,高于社会消费品9.8%近13个百分点(图4所示)。

图4 2019年1月—12月年国内化妆品零售及社会消费品销售额走势图

获许企业

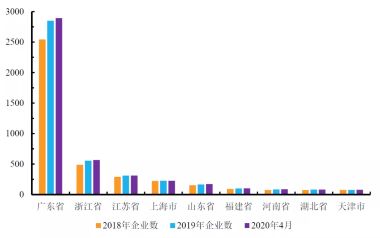

2018年国内获得许可证的化妆品生产企业总计4677家,其中广东省占比54.37%,达到2543家;2019年,广东化妆品新增许可生产企业数量为305家,达到2848家,较2018年同比增加11.99%。截止到2020年4月,国内化妆品许可生产企业数量为5287家,广东省占比54.70%,为2892家,排名第二的是浙江省,获许生产企业566家,占比10.71%,其次是江苏省、上海市和山东省,排名前五省市或许生产企业合计4166家,占国内总数的78.80%。目前国内获许化妆品生产企业主要集中在广东省和浙江江苏等人口密集地区,消费水平和结构影响产业布局(图5所示)。

图5 2018年—2020年国内主要省市化妆品获许可证企业数量统计

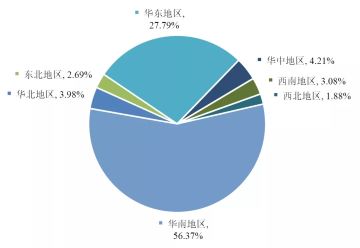

按照地区分布来看,2019年华北地区(包括:北京市、天津市、河北省、山西省和内蒙古等)获许化妆品生产企业合计207家,占比3.98%;东北地区(包含:辽宁省、吉林省和黑龙江省)合计140家,占比2.69%;华东地区(包含:上海市、江苏省、浙江省、安徽省、福建省、江西省和山东省等)合计1446家,占比27.79%;华中地区(包含:河南省、湖北省和湖南省等)合计219家,占比4.21%;西南地区(包含:重庆市、四川省、贵州省、云南省和西藏等)合计160家,占比3.08%;西北地区(包括:陕西省、甘肃省、青海省、宁夏回族自治区和新疆等)合计98家,占比1.88%;华南地区(包括:广东省、广西省和海南省等)合计2933家,占比56.37%(图6所示)。

图6 2019年国内分地区获取化妆品生产企业分布

化妆品生产企业主要集中华东和华南地区,集中度达到84.16%,其中华东地区和华南地区人口超过5亿,部分省市城镇化率达到65%,一定程度上影响化妆品生产企业行业布局。另外一个因素,华东和广东等地区由于原料和装备供应比较集中,化妆品产品生产成本整体较低,有利于行业生存,但也面临同质化产品激烈竞争压力。

产品备案

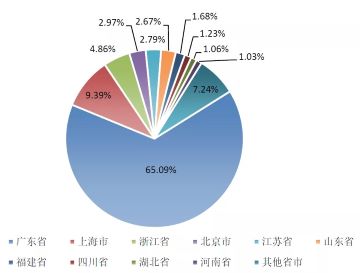

2018年国内非特化妆品累计备案数量达到375152件,2019年全年新增备案数量接近16万件,截止到2019年12月31日,全部非特化妆品备案数量累计达到533425件,较2018年同比增长42.19%。其中,广东省累计备案数341624件,占比65.09%;上海市累计备案数量53846件,占比9.39%;排名三至五名的省市分别是浙江省、北京市和江苏省,2019年非特化妆品累计备案数分别为26752件、17157件和14643件,排名前五省市合计备案数达到454022件,占比85.10%(图7和图8所示)。

图7 2018年—2019年国内主要省市非特化妆品备案数量统计

图8 2019年国内主要省市非特化妆品备案数量占比统计

2019年国内非特化妆品备案数量合计为45661件,较2018年的37121件同比增加了23.01%。从2015年开始基本保持连续增长态势,受新冠疫情影响,2020年第一季度非特化妆品备案数量为5830件,较2018年同期下降了30.5%。预计2020年全年国内非特殊化妆品备案数量将呈现缩小趋势(表1所示)。

表1 2014年—2019年国内非特化妆品年度备案数量统计

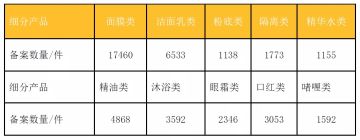

从2019年国内非特化妆品备案产品类型来看,主要集中在面膜类、洗面奶、粉底类、精油类、沐浴类和口红等。其中当年面膜类申请备案合计17460件,占比38.23%;洁面乳类6533件,14.30%;精油类4868件,占比10.66%;沐浴类3592件,占比7.87%;眼霜类2346件、口红类3053件(表2所示)。

表2截止到2020年第一季度国内化妆品备案产品类别统计

截止到2020年4月1日,国内进口非特殊化妆品累计备案数量达到23176件,其中2017年备案数681件,2018年备案数2267件,2019年备案数量达到15723件,占比67.84%,2020年第一季度完成备案数4508件,较2019年同期相比增长超过20%,进口产品国内市场规模快速膨胀(表3所示)。

表3 2014年—2020年国内进口非特殊化妆品备案数量

市场亮点

2019年化妆品市场规模达到4260亿元,其中护品占比51.64%,合计2600亿元。特别是近十年来欧美化妆品大牌对于国内市场的持续投入和培育,国内消费者已经逐步形成正确的使用习惯和消费理念,为护肤品市场带来了更多的市场机会。

得益于中国护肤品行业整体的快速增长,面膜的市场规模也是呈现较快的增长速度,根据中国日用化学工业信息中心2019年度报告数据,2019年中国面膜品类市场规模接近300亿元,较2018年的255亿元同比增长17.65%。虽然面膜市场2019年增速较前几年有所放缓,但依然保持两位数增长。从竞争格局看,2019年面膜品类竞争激烈,TOP10品牌集中度维持50%,其中一叶子面膜以超过15%的市场份额占据首位。

从市场渗透率来看,随着我国居民消费观念的转变,我国面膜产品的市场渗透率逐年提升,面膜消费群体逐渐扩大,统计数据显示,2019年,我国面膜产品的市场渗透率约为51%。日本和韩国面膜产品的市场渗透率约为60%-70%左右,与日本、韩国等国家相比,我国面膜产品的市场渗透率仍有一定的提升空间。

面膜发展趋势:销售线上市场规模逐步扩大,产品结构与功效差异化更加明显,不同人群消费者对面膜的选择和使用也呈现多样性,单片面膜销售利润逐步提升,消费能力和水平进一步提高。

相比之下,口红类产品在过去三年呈现爆炸式发展,市场规模在抖音等视频类销售模式引领下,发展极为迅速,不完全统计,中国口红市场规模从2013年的约50亿元到2019年扩大到154亿元,2025年中国口红市场规模接近280亿元,较2017年翻一番。2014年到2020年,国内口红市场规模年均增长率在40%以上,且消费群体快速渗透到男性消费者。

小结

目前中国已经成为全球第二大化妆品消费市场,仅次于美国,且增长速度快于全球平均值,预计到2025年,中国化妆品市场规模将达到5000亿元,线上消费规模将达到50%,消费功能化更加多元化,产品种类和结构更加丰富,中国巨大人口基础为未来化妆品可持续发展赋予动能,全球化妆品巨头借助线上平台,纷纷渗透国内市场,中国本土企业需通过产品技术创新,功效性新模式下的营销推广,差异化产品结构转型,来提升自身市场竞争力。

你现在的位置:

你现在的位置: